2.2 企业比较:

中国生物制药产业发展迅速,目前已经形成涵盖研发、生产、销售各个环节的相对比较完整的产业链。中国生物制药企业在研发外包( CRO)和生物仿制药(biosimilar)生产方面表现较为突出。 药明康德

药明康德是中国国内成立较早的 CRO企业之一,利用自身国际背景突破国内 CRO市场的狭小格局,通过本土操作成为成本领先者,经过十余年的高速增长,已经成为国内最大的 CRO企业之一。然而在高速成长的背后,药明康德还面对着一系列隐忧,限制着企业未来的发展,比如技术基础狭窄,创新能力缺乏,客户集中度高等。预计 CRO+CMO的模式可能成为药明康德未来的发展方向。

中信国健中信国健作为年轻的生物仿制药企业,技术水平国内领先。中信国健走的是一条 "产学研"一体化发展之路,益赛普这一拳头产品的推出,带动了企业的快速发展。从另一个角度来看,销售过度依赖某一种药物,反映了中信国健技术积累仍不够,随着新药的上市,预期未来会逐渐改善。国际市场的开拓是中信国健未来发展中的一大看点。

医药商业企业的国际比较一、企业发展历史、现状及业务 赢利 模式、竞争战略概述

1. 麦卡森公司McKesson

1833 年John McKesson 和 Charles Olcott 成立公司从事药品进口和批发,当时该公司经销的植物药非常畅销。20 世纪 50 年代末麦卡森公司逐步成为全美药品、酒精饮料、化工产

品、乳制品的最大分销商,同时也是美国西部最大的水处理厂商。80 年代麦卡森公司逐步剥离外围业务而专注于药品分销管理服务并投资相关的技术研发,完成了从传统批发商向现代健康配送系统解决方案提供商的转型成为贯穿健康服务链的全球最大的健康服务公司。

公司的业务赢利模式:①医药解决方案;②内科外科解决方案;③信息管理解决方案。在2001 财年分别是463 亿美元 ( 占总销售额的93 %) 、27 亿美元 ( 占总销售额

5 %) 、1 亿美元 ( 占总销售额的2 %) 。医药解决方案指在美国、加拿大和墨西哥的医药 (包括健康、美容用品等)流通分销业务及为医药、药房提供医药自动分销系统、医药管理服务以及为药厂、药房提供市场咨询支持服务。公司目前在50 个州有30 个配送中心 , 针对不同细分市场公司有独立的并已经专利注册的应用软件提供高效而便捷的服务。

竞争战略:①针对不同细分市场、开发独立的并已经专利注册的专业化应用软件、解决方案、自动化设备、提供非常高效而便捷的服务。公司主要的R&D 即针对信息系统的开发,2001 财年公司投资145 亿美元 , 之前的三年都在 1 5 亿美元左右。②抓重点客户: 公司销售收入的增长有相当部分来自有 限个重要的大客户。2001 财年公司最大的客户 Rite Aid 和前十位大客户分别占总销售收入的 14 %和 55 % ; ③公司的购并策略: 2002 年5 月用34 亿美元收购位于加拿大渥太华专注于医疗影象分析诊断技术和自动临床管理的ALI 技术公司;2 月公司以6200 万美元收购了专注全美特服等。

2. 卡迪诺健康公司Cardinal Health

卡迪诺健康公司成立于 1971 年最初叫卡迪诺食品公司,是哥 伦比亚一家经营小食品批发比较成功企业。1979 转向药品分销领域,1983 年公司上市筹资以适应高速发展的医药分销业务。之后的十年中公司在美国连续收购了近 50 家公司。到 1987 年公司的药品业务达到食品业务的两倍时,公司将食品业务出售以专注于药品业务。1994 年公司已经成为药品分销领域的领先者,年销售额达到60 亿美元。在这之后公司通过收购健康产品相关的制造和提供服务的优势厂商持续快速的发展 , 现在公司已经成为一家专注于健康产业提供先进、综合相关制造和医药服务领先的跨国公司。

公司业务赢利模式:①医药分销及相关服务占总利润的52 %:为医药、药店提供医药及健康产品的主要分销渠道、同时还提供第三方物流及分装等增值服务;放射性药物的制造管理运输;提供药房管理并管理着一家特许药房连锁公司―――The medicine shoppe;②医药产品 ( 医药、外科、实验室药品生产销售占总利润的26 % :包括医用消毒成套设备、医用冲洗系统、外科设备、医用仪器检修服务、活组织切片检查设备及提供医药管理解决方案;③医药产品技术研发和相关服务 ( 占总利润的 12 %) 提供包括独家药品配送系统在内的医药和生物制剂的开发和营销,是全美口服、无菌液体注射剂包括呼吸、眼药等相关产品的主要定单制造商;是临床和商业包装服务的主要提供商;④自动化和信息服务 ( 占

公司总利润的10 %)提供领先的客户 (医药和供应商)需求为导向的自动化和相关信息服务,包括临床和药房管理信息系统。拥有超过 1200 项产品和制造专利专有技术, 其中包括自动分装产品、医用无菌速溶技术、医用外科成套设备等。

竞争战略:①发挥医药分销的整体优势,强化规模化和集约化;②自己制造药品;③创造包括:麻醉药镇静剂管理、医用外科管理及医用监护技术等新市场;④利用公司在医药价值链的中心地位形成的内部和客户间的交叉销售,进一步扩大销售巩固公司地位;⑤投资 1 亿美元进行产品研发,在未来的四年中将投资25 亿完善信息技术;⑥收购相关领域成长最快的公司涉及药品研发、医药教育培训、放射性药物研发生产销售、基于互联网的独立药房管理软件系统及其拥有的技术,进一步强化公司在医药领域的领先优势。通过深入分析这两公司可以发现两个特点:①根据各自发展战略,公司的业务构成覆盖医药产业链的重要部分,不是原先有关报道的只有医药分销批发业务;②公司围绕医药产业的购并非常积极有效,使得公司专注于医药领域的核心竞争能力不断加强,并最终脱颖而出。

我国医药商业企业的现状及业务赢利模式、竞争战略概述鉴于我国现存的16000 家医药流通企业普遍具有中国商业企业 “小、散、乱、差”的通病及我国医药商业领域的整合趋势,比较全部医药商业企业或其平均值是没有意义的。因此,选取其中一些代表性优秀企业―――医药流通上市公司加以研究具有现实意义和可操作性。

上海医药集团总公司独家发起的上海市医药股份有限公司、中国医药集团总公司主发起的国药集团药业股份有限公司、广州医药集团有限公司发起的广州药业股份有限公司是我国医药商业领域相对领先、比较有代表性的主流公司。就业务模式而言,都有制药业、医药批发和零售及相关的服务,管理能级处于计算机网络信息系统和 ERP 管理系统的初期实施阶段。同时都在大力推进跨地区、跨行业、跨所有制的全国销售 网络。但这类公司普遍战线过长, 各类经营性公司涉及广泛、相互整合度低、核心竞争力较弱。

1、财务效益状况

从销售额分析:麦卡森公司2001 财年为500 亿美元 ( 占全美医药市场 30 %) 而 “广州药业”、“上海医药”分别为53 亿、52 亿人民币 ( 占中国医药市场 3 %) ,相差近百倍。“国药集团”由于中国医药集团五大站没有重组在上市公司内,若将五大站销售额累加也仅近百亿人民币。我国医药流通产业存在明显的产业集中度低、未形成规模效应、地方行政性区域市场分割等特征。由于 “广州药业”中成药的生产销售高毛利影响,其主营业务利润率偏高;“上海医药”、“国药集团”也有制药业务,因此相应的利润率和费用率都较高。鉴于麦卡森公司核心业务―――医药分销占总销售额的93 % ,其费用率仅为44 %即是业内竞 争的重要参照系。

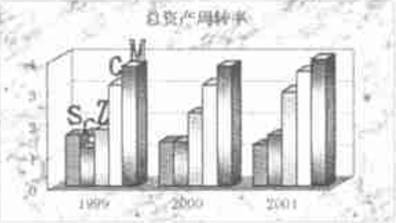

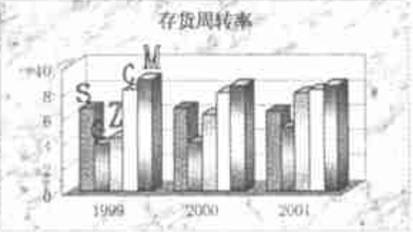

2、资产营运状况

总资产周转率

应收账款周转率

存货周转率

从这三个指标可以清晰的揭示:我国相对领先的公司同世界巨头在管理运营上的巨大差距。“上海医药”的应收账款问题尤为突出,从历年的数据来看,公司应收账款周转率在同行业比较中都偏低。营运资金中应收账款呆滞占用情况严重,资金利用率因此受到较大影响,同时也影响了企业的短期偿债能力。

就行业而言,我国医药企业应收账款净额普遍居高不下、产成品资金占用增加,已经成为影响医药经济运行的“瓶颈”问题。截至2001 年 12 月末,医药工业企业应收账款净额 525 亿元,增长 922 % ;产成品资金占用238 亿元,增长111 %;两项合计,已经占企业全部流动资产的30 %以上。从全年趋势看,这两项指标在2001 年始终处于居高不下状态,已经成为医药行业资金沉淀、资产周转率较低的主要因素之一,也是多年困扰医药经济快速发展的“瓶颈”问题。在市场经济条件下,产销率下降、应收帐款和库存上升,一般意味着出现了不能继续支撑目前生产增长水平的信号,其结果将是对生产增长速度的调整。如果说2000 年企业应收帐款和产成品资金的持续上升,造成2001 年生产增幅回落,那末2001 年这个信号的持续出现,将有可能导致2002 年生产速度的进一步下调。

3、偿债能力状况

资产负债率是国际公认的衡量企业债务偿还能力和财务风险的重要指标,比较保守的经验判断一般为不高于50 % , 国际上一般认为60 %比较好。流动比率反映企业的短期偿债能力。一般情况下,营业周期、流动资产中应收账款数额和存货的周转速度是影响流动比率的主要因素。

从上述指标可以揭示在我国相对领先的医药商业企业同业界巨头在企业经营管理微观层面存在巨大差距 , 而就宏观层面――国内医药流通产业,差距就更大了。